生前対策

Counter Measure

生前対策は早めの対策が必要です。生前対策の第一歩は現状把握です。まずはざっくりで良いので財産の全体像を把握したうえで、相続税の節税対策や納税資金対策を行いつつ、親族間トラブルを防止するために遺言書の準備や民事信託の活用を検討します。

現状把握について

1.相続税試算

財産の全体像を把握し、残される家族に相続税の負担が発生するのか?その相続税を家族は納税することができるのか?をまずは知ることが重要です。

2.すでに相続税試算をしている方

過去に相続税試算を行っていたとしても、健康診断と同じように、定期的に確認をしていただくことが必要です。

3.相続税節税対策・納税資金対策

自身の希望や目標を明確にし、具体的な対策を検討します。

費用について

(1)基本料金

| 基本報酬額 | |

| 基本料金 | 20万円 |

(2)加算報酬(基本料金へ加算)

| 加算報酬額 | |

| 土地(1利用区分につき) | 3万円 |

| 区分所有家屋(1部屋につき) | 3万円 |

| 非上場株式(1社につき) | 15万円 |

| 作業が著しく煩雑な財産 | 1件につき最大10万円 |

※規模、相談内容によっては、別途お見積りいたします。お気軽にお問い合わせください。

贈与税申告

Gift Tax Return

贈与税は個人が財産を無償又は低額で取得した際に受け取った人に課される税金であり、贈与の方法により将来の相続税に大きな影響を及ぼします。当社では、暦年課税または相続時精算課税の選択、配偶者贈与や住宅取得等資金贈与などの特例適用を含め、贈与の目的やご家族の状況に応じた最適な申告をご提案いたします。

贈与税申告について

1.将来の税務リスクに備えた安心サポート

贈与契約書や資金移動の記録など、税務署からの確認に備えた書類整備もサポートいたします。

2.贈与財産の種類に応じワンストップ対応

現金・不動産・自社株式・預貯金・生命保険など、財産により異なる手続きをワンストップでサポートいたします。

費用について

(1)基本料金

| 基本報酬額 | |

| 基本料金 | 10万円 ~ |

(2)加算報酬(基本料金へ加算)

| 加算報酬額 | |

| 土地(1利用区分につき) | 6万円 |

| 区分所有家屋(1部屋につき) | 6万円 |

| 非上場株式(1社につき) | 15万円 |

(3)相続時精算課税選択届提出

| 基本報酬額 | |

| 基本料金 | 10万円 |

遺言作成支援

Will Writing Support

遺言書には「自筆証書遺言」、「公正証書遺言」、「秘密証書遺言」の3つの種類があります。当社では「公正証書遺言」を推奨しておりますが、ご希望により「自筆証書遺言(※)」も承ります。

※自筆証書遺言書保管制度利用に限ります。

遺言作成支援について

1.税金を加味した遺言作成支援

遺言内容によって、相続税が大きく異なることもあります。

また、ご本人の希望だけで遺言を作成すると相続税を納めることができない人が発生してしまうケースもあります。

2.お手続きの簡素化

分割案に基づく税金チェック、文案の作成、公証役場とのやりとり、当日の立会まで、極力お客様のご負担を減らします。

3.すでに作成いただいている遺言のチェック

今の遺言のままだと相続税が払えない状況に陥ってしまうケースや、他の相続人とのもめごとに発展してしまうケースもあります。

また、遺言を執行する際、多額の費用を請求されてしまうケースも多く見受けられます。既に作成済みの遺言のチェックも行っておりますので、一度ご相談ください。

費用について

(1)遺言書作成費用

| 遺言時財産額 | 報酬額 |

| ~ 1億円以下 | 15万円 ~ |

| ~ 2億円以下 | 20万円 ~ |

| ~ 3億円以下 | 30万円 ~ |

| 3億円超 ~ | 別途お見積り |

※遺言書作成は提携の行政書士が行います。

※遺言時財産額とは債務を控除しないプラスの財産の総額のことを言います。

※公証人手数料・戸籍・名寄帳、登記事項証明書等の取得のための実費は別途必要です。

※遺言執行者に当社をご指定いただいた場合の料金です。

(2)遺言執行費用

相続時遺産総額の1% (ただし最低報酬額は30万円)

※相続時遺産総額とは借入金等の控除、小規模宅地等の特例、配偶者控除、生命保険金等の非課税規程の控除前の金額です。

※遺言執行者を指定している場合でも、遺言執行者を辞退し、相続人様自身で遺言執行の手続きを進めていただくこともできます。その場合、遺言執行費用はいただきません。

民事信託

Civil Trust

民事信託とは、自分の財産を信頼できる人に託して管理・運用してもらう仕組みです。この仕組みを実現するために作るのが 信託契約 です。

信託契約には特定の者に対して財産の譲渡、担保権の設定その他の財産の処分をする旨並びに当該特定の者が一定の目的に従い財産の管理又は処分及びその他の当該目的の達成のために必要な行為をすべき旨を定めます。

生前対策としての活用例

民事信託の活用により、遺言書の作成では足りない以下のような願いが実現できます。

1.認知症対策(財産管理の継続)

状況:高齢の親が不動産や預金を持っているが、将来認知症になると契約や売却ができなくなる恐れがある。

信託の使い方:子を受託者にして財産管理を任せることで、親が判断能力を失っても財産運用や売却が可能。

メリット:成年後見制度のような制約を受けず、柔軟な財産管理が可能。

2.不動産の承継方法の指定

状況:自宅や賃貸物件などの不動産を「次は長男、その次は長男の子へ」と順番に承継させたい。

信託の使い方:信託契約で受益者を「長男 → 長男の子」と指定する。

メリット:通常の相続ではできない「二次相続以降の承継先指定」が可能。

3.事業承継のスムーズ化

状況:会社オーナーが死亡後、株式が分散すると経営が不安定になる恐れ。

信託の使い方:株式を信託し、特定の後継者が議決権を持つように設定。

メリット:株式の分散を防ぎ、後継者への経営権移転を円滑に。

4.障がいのある子への生活支援

状況:障がいのある子が親亡き後も生活に困らないようにしたい。

信託の使い方:信頼できる親族を受託者にして、生活費や医療費を定期的に支払うよう設定。

メリット:一括で相続させず、計画的に生活資金を確保できる。

5.相続トラブルの予防

状況:複数の相続人がいるが、財産の分け方で争う可能性がある。

信託の使い方:生前に財産の分配方法や管理方法を信託契約で確定させる。

メリット:相続開始後の揉め事を防止できる。

信託の方法

信託の方法が信託法で定められています。

信託法第3条では、①信託契約による方法、②遺言による方法、③自己信託による方法があります。

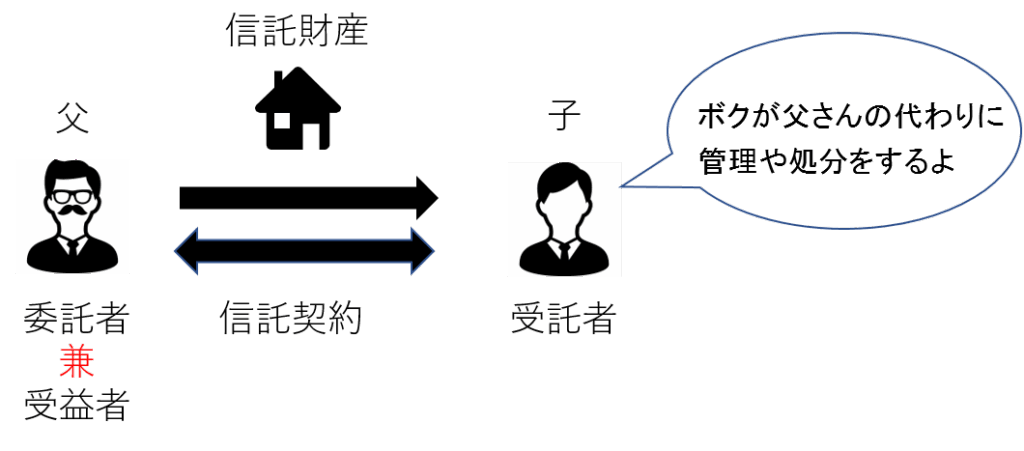

① 信託契約による方法

委託者と受託者との間で信託契約をすることで信託が開始します。(信託法第3条1項)

下図は委託者と受益者が同じ人の場合です。委託者と受益者が異なる場合は他益信託と呼ばれます。

【自益信託を設定した場合】

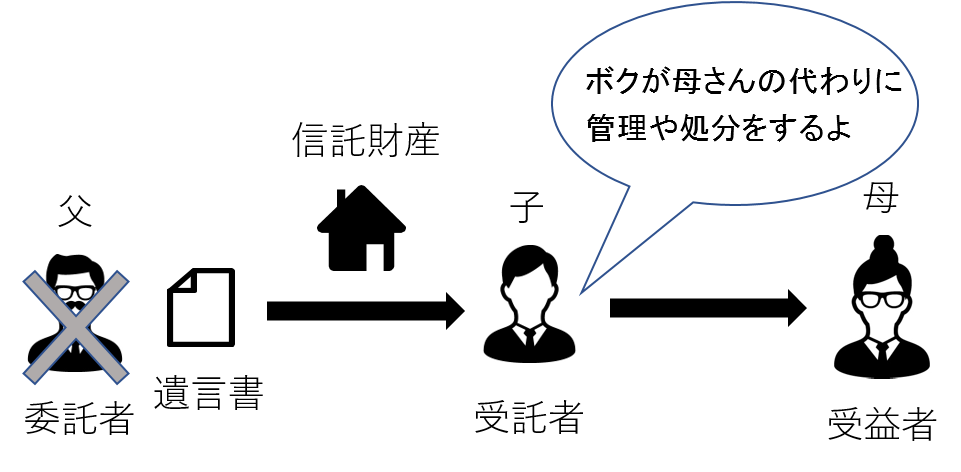

② 遺言による方法

委託者が遺言で信託したい財産について管理や処分の方法を記載します。相続発生時から信託契約の効力が生じます。(信託法第3条2項)

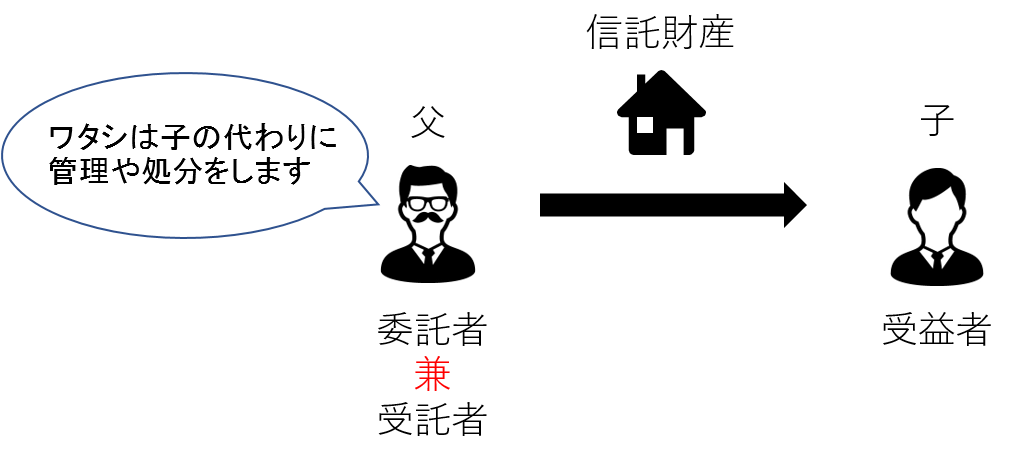

③ 自己信託による方法

委託者が自ら受託者となって信託をする方法です。これには、公証役場で公正証書等の作成または受益者に一定の通知などの手続きが必要です。

この手続が完了した時点で信託の効力が生じます。(信託法第3条3項)

費用について

| 契約設計(コンサルティング) | 10万円 |

※契約書作成及び登記手続き等は士業提携先をご紹介致します。

※税務申告手続・確定申告費用は別途必要です。

※民事信託は税務上節税とはなりませんのでご注意ください。